摘要:会计凭证与财务凭证在财务管理中扮演着至关重要的角色。会计凭证是记录经济业务的原始证明,为财务决策提供重要依据;而财务凭证则是会计工作中的重要工具,用于记录企业的财务状况和交易活动。两者相互关联,共同构成了企业的财务记录体系。在财务管理中,正确理解和运用会计凭证与财务凭证的关系,对于保障企业经济活动的合规性、保障财务信息的真实性和准确性具有重要意义。

本文目录导读:

在财务管理领域,会计凭证和财务凭证扮演着至关重要的角色,它们是企业进行财务核算和记录的基础,对于保障财务数据的准确性、完整性和合法性具有关键作用,本文将详细介绍会计凭证和财务凭证的概念、区别和联系,以及它们在财务管理中的重要性。

会计凭证

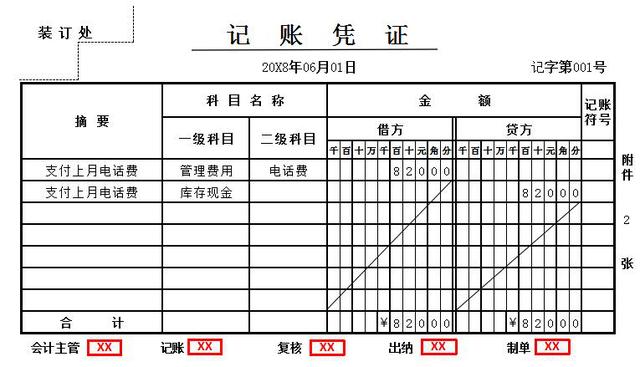

1、概念:会计凭证是证明经济业务发生或完成情况,并明确经济责任的文件,它是企业进行会计核算的原始资料和重要依据。

2、种类:会计凭证包括原始凭证和记账凭证,原始凭证主要包括外来的发票、收据、入库单等,以及内部自制的工资单、领料单等,记账凭证则是会计人员根据原始凭证制作的,用于登记账簿的凭证。

3、作用:会计凭证的主要作用在于记录经济业务的详细情况,为后续的会计核算和审计提供依据,通过会计凭证的编号和管理,可以确保财务数据的完整性。

财务凭证

1、概念:财务凭证是记录财务数据,反映经济实质的书面证明,它是会计账簿的重要基础,也是审计的重要依据。

2、种类:财务凭证包括账簿凭证和财务报表,账簿凭证主要包括日记账、明细账和总账等,用于记录日常财务数据,财务报表则是对账簿凭证的汇总和反映,如资产负债表、利润表等。

3、作用:财务凭证的主要作用在于提供系统的财务数据,反映企业的财务状况、经营成果和现金流量,通过财务凭证的审查和分析,可以评估企业的经济效益和财务状况。

会计凭证与财务凭证的关系

1、关联:会计凭证是财务凭证的基础,财务凭证的填制必须以会计凭证为依据,财务凭证是对会计凭证的进一步加工和汇总,形成更为系统和全面的财务数据。

2、区别:会计凭证主要关注经济业务的详细情况,强调原始凭证的收集和整理;而财务凭证则更注重财务数据的系统性,强调账簿凭证的整理和财务报表的编制。

会计凭证与财务凭证在财务管理中的重要性

1、保障财务数据的准确性:通过规范的会计凭证和财务凭证的填制和管理,可以确保财务数据的准确性,避免人为错误或舞弊行为的发生。

2、提高财务管理效率:通过会计凭证和财务凭证的整理、分类和汇总,可以简化财务核算工作,提高财务管理效率。

3、为决策提供有力支持:准确的财务数据有助于企业领导层了解企业的财务状况和经营成果,为制定正确的经营策略提供有力支持。

4、便于审计和监管:规范的凭证管理有助于审计人员进行审计工作,确保企业的财务活动符合法律法规的要求。

会计凭证和财务凭证在财务管理中具有举足轻重的地位,它们不仅为企业提供了准确的财务数据,还为企业的决策制定、审计和监管提供了重要依据,企业应加强对会计凭证和财务凭证的管理,确保财务数据的准确性、完整性和合法性。

1、规范凭证填制:企业应制定严格的凭证填制规范,确保凭证的准确性和完整性。

2、加强内部控制:企业应建立完善的内部控制制度,防止人为错误或舞弊行为的发生。

3、提高人员素质:企业应加强对财务人员的培训,提高其对凭证管理的认识和能力。

4、借助科技手段:企业可以引入财务管理软件,提高凭证管理的效率。

通过以上措施,企业可以进一步提高会计凭证和财务凭证的管理水平,为企业的健康发展提供有力保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号